本文

退職などに伴う市・県民税の納付方法の変更

退職・休職・転勤などで、市・県民税が給与から天引き(特別徴収)されなくなった場合、勤務先からの届け出によって、残りの市・県民税の納付方法が切り替わります。

納付方法

1 新しい勤務先で引き続き給与天引きする方法(特別徴収)

転職・再就職後も、新しい勤務先で給与から市・県民税を天引きすることによって納付することができる方法です。

前の勤務先から市へ、市・県民税の給与天引きができなくなった旨と新しい勤務先の届出が提出されます。これを受けて、市から新しい勤務先へ税額などの通知を行います。

通常、納税義務者の方が新しい勤務先や市町村へしていただく手続きはありませんが、退職時に前の勤務先に新しい勤務先を伝えていない場合や退職後に期間をあけて就職された場合などは、新しい勤務先へ市・県民税の給与天引きを開始したい旨を申し出てください。新しい勤務先から市へ、市・県民税の給与天引きを開始する届出を提出してもらうことで、手続きができます。

ただし、給与天引きの対象となる市・県民税は、納期限の到来していないものに限ります。

2 最後の給与などからまとめて天引きする方法(一括徴収)

最後の給与や退職手当などから残りの市・県民税をまとめて天引きすることによって納付することができる方法です。

勤務先から市へ、残りの市・県民税をまとめて天引き(一括徴収)する旨の届が提出されます。ご退職などの時期によっては一括徴収されないこともあります。

【6月1日から12月31日までの退職など】

勤務先へ一括徴収の希望を伝えた場合に、最後の給与や退職手当などから残りの市・県民税を一括で納めることができます。

【1月1日から4月30日までの退職など】

原則、納税義務者ご本人の希望にかかわらず、最後の給与や退職手当などから残りの市・県民税を一括で納めていただきます。ただし、残りの市・県民税が支給される給与や退職手当などを上回る場合は、普通徴収になります。

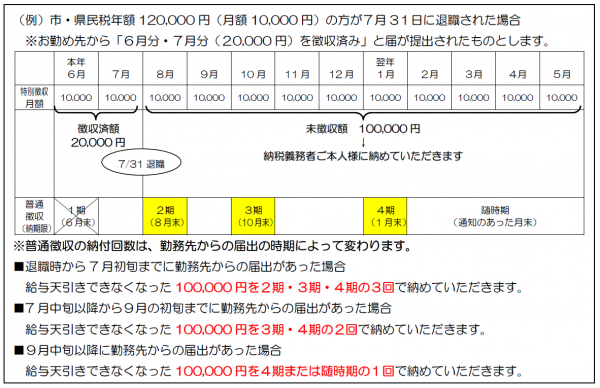

3 納税義務者ご本人に納付していただく方法(普通徴収)

納税義務者ご本人に、給与天引きされなくなった残りの市・県民税を納付書や口座振替によって納付していただく方法です。

勤務先から市へ、退職などによって給与天引きできなくなった旨の届出が提出されます。この届出を受けて、市から直接納税義務者ご本人へ、残りの市・県民税の税額などを通知します。

普通徴収は、年12回で納付していただく特別徴収と異なり、最大、年4回で納めていただきます。ご退職の時期や勤務先からの届出の時期によっては、残りの市・県民税を一度で納付していただく場合があります。納付の回数が減ることによるご負担をなるべく少なくするため、特別徴収義務者の皆さまには、市への届けを早めにしていただくようお願いしています。

※ご退職後に再就職された方は、普通徴収に切り替わった市・県民税額(納期限が到来していないもの)を、再び特別徴収へ切り替えることができます。特別徴収へ切り替えるためには、就職先と市との間の手続きが必要になりますので、就職先へご相談ください。

納付方法の変更例

必要な方は、ご退職された方などの納付方法の変更と納期に関して (PDFファイル 132KB)をご利用ください。

- 個人の市・県民税のページに戻る

![]() <外部リンク>

<外部リンク>

PDF形式のファイルを見るためには、Adobe社が提供するAdobe Acrobat Readerが必要です。

Adobe Acrobat Readerを持っていない人は、バナーのリンク先からダウンロードしてください。(無料)