本文

使用料・手数料の見直し

使用料・手数料見直しの背景

使用料とは

地方自治法第225条には、「普通地方公共団体は、第238条の4第7項の規定による許可を受けてする行政財産の使用又は公の施設の利用につき使用料を徴収することができる。」と規定されています。

公共施設の使用料は、施設を使用する対価として徴収する市の歳入であり、施設の維持管理に要する費用などに充てられています。

手数料とは

地方自治法第227条には、「普通地方公共団体は、当該普通地方公共団体の事務で特定の者のためにするものにつき、手数料を徴収することができる。」と規定されています。

行政サービスにかかる手数料は、行政手続きやサービスの対価として徴収する市の歳入であり、各種証明書の発行に要する費用などに充てられています。

受益者負担に関して

市が提供する行政サービスに必要な経費は、原則として、市民の皆さまからの税金で賄っています。しかし、その経費をすべて税金で賄うと、サービスを利用する人(「受益者」といいます。)と利用しない人との間で負担の不公平が生じてしまうため、負担の公平性を確保するための考え方を「受益者負担」と言います。

本市では、公共施設の維持管理や、持続可能な行政サービスを提供するため、この「受益者負担」の考え方を基礎として、定期的な見直しを行っています。

金額設定

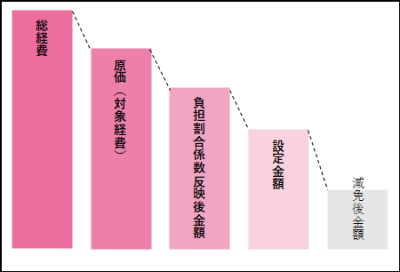

使用料・手数料の金額の基礎に関しては、実際に要した過去の経費(3年平均など)によって算定し、近隣市や民間との均衡のほか、過度な負担増が生じないよう設定しています。

次の算定式によって算出された数値をもとに、各使用施設の面積や、行政サービス利用件数に応じた金額を設定しています。

使用料

算定式

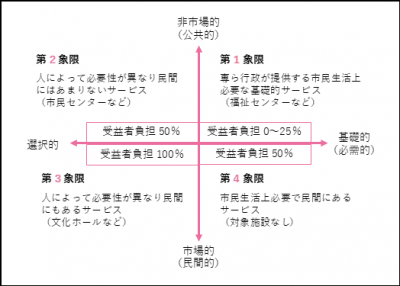

「施設管理にかかる人コスト(人件費)+物コスト(施設の維持管理費や電気代など)」×「施設の性質別分類に基づく受益者割合※」

※ 公共施設は、それぞれに設置目的があり、それによって公共性や市場性が異なるため、各分類に応じた割合係数を設定しています。

【施設の性質別分類】 【金額算定イメージ】

手数料

算定式

「行政サービスにかかる人コスト(人件費)+物コスト(紙代など)」