○廿日市市国民健康保険税減免要綱

平成元年10月9日

告示第59号

(趣旨)

第1条 この要綱は、廿日市市国民健康保険税条例(昭和35年条例第18号。以下「条例」という。)第21条の規定による国民健康保険税(以下「保険税」という。)の減免に関し必要な事項を定めるものとする。

(一部改正〔平成20年告示89号〕)

(1) 資格取得日において、65歳以上である者

(2) 資格取得日の前日において、次のいずれかに該当する者(当該資格取得日において、高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者に限る。)の被扶養者であった者

ア 健康保険法(大正11年法律第70号)の規定による被保険者(同法第3条第2項の規定による日雇特例被保険者を除く。)

イ 船員保険法(昭和14年法律第73号)の規定による被保険者

ウ 国家公務員共済組合法(昭和33年法律第128号)又は地方公務員等共済組合法(昭和37年法律第152号)に基づく共済組合の組合員

エ 私立学校教職員共済法(昭和28年法律第245号)の規定による私立学校教職員共済制度の加入者

オ 健康保険法第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙をはり付けるべき余白がなくなるに至るまでの間にある者(同法第3条第2項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第126条第3項の規定により当該日雇特例被保険者手帳を返納した者を除く。)

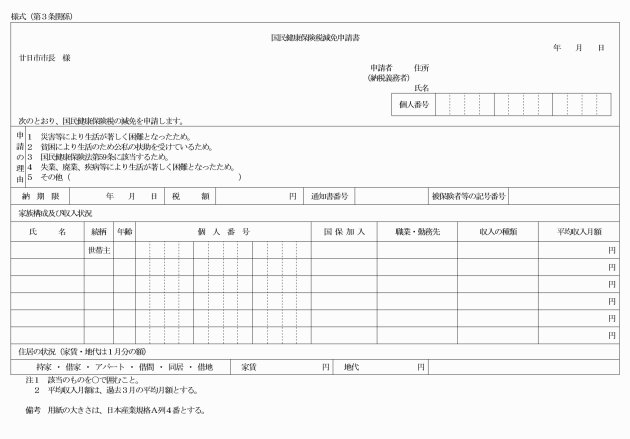

2 保険税を既納している場合に減免事由が発生したときは、納期が到来していない期に係る保険税については、減免の対象とするものとする。

(一部改正〔平成13年告示66号・20年89号・31年159号〕)

(1) 災害等 警察署、消防署、保険会社等の発行するり災証明書

(2) 貧困 給与証明書、年金証書又は収入若しくは無収入を証明する書類

(3) 疾病 医師の診断書等

(4) 失業等 雇用保険支給証明又は休廃業していることを証明することができる書類

(5) 旧被扶養者 被用者保険の保険者が発行する資格喪失証明書等

(一部改正〔平成20年告示89号〕)

(減免の取消し等)

第4条 保険税の減免を受けた者が、その事由が消滅したとき又は虚偽の申請等によって保険税の納付を不当に免れようとする行為があったと認められるときは、減免措置を変更し、又は取り消すとともに、その旨を通知するものとする。

(委任)

第5条 この要綱に定めるもののほか、保険税の減免に関し必要な事項は、市長が別に定める。

附則

この告示は、平成元年10月9日から施行する。

(一部改正〔平成22年告示59号・31年159号〕)

附則(平成12年12月28日告示第151号)

(施行期日)

1 この告示は、平成13年1月1日から施行する。

(経過措置)

2 この告示の施行の際現に改正前の廿日市市国民健康保険税減免要綱第2条第1項の規定により減免を申請している者に対する承認の基準については、改正後の廿日市市国民健康保険税減免要綱第2条第1項の規定にかかわらず、なお従前の例による。

附則(平成13年4月19日告示第66号)

この告示は、平成13年4月19日から施行し、平成13年3月24日以後に発生した災害等から適用する。

附則(平成20年3月31日告示第89号)

1 この告示は、平成20年5月15日から施行する。

2 改正後の廿日市市国民健康保険税減免要綱の規定は、平成20年度以後の年度分の国民健康保険税について適用し、平成19年度分までの国民健康保険税については、なお従前の例による。

附則(平成22年4月1日告示第59号)

1 この告示は、平成22年4月1日から施行する。

2 改正後の廿日市市国民健康保険税減免要綱の規定は、平成22年度以後の年度分の国民健康保険税について適用し、平成21年度分までの国民健康保険税については、なお従前の例による。

附則(平成25年4月1日告示第120―4号)

1 この告示は、平成25年4月1日から施行する。

2 改正後の廿日市市国民健康保険税減免要綱の規定は、平成25年度以後の年度分の国民健康保険税について適用し、平成24年度分までの国民健康保険税については、なお従前の例による。

附則(平成27年12月28日告示第195号)

この告示は、平成28年1月1日から施行する。

附則(平成30年4月1日告示第150号)

この告示は、平成30年4月1日から施行する。

附則(平成31年4月1日告示第159号)

この告示は、平成31年4月1日から施行する。

附則(令和元年6月25日告示第26号)

この告示は、令和元年7月1日から施行する。

附則(令和4年4月1日告示第146号)

この告示は、令和4年4月1日から施行する。

別表(第2条関係)

(全部改正〔平成20年告示89号〕、一部改正〔平成25年告示120―4号・30年150号・31年159号〕)

保険税減免基準

区分 | 減免対象 | 減免の割合 | 摘要 | ||

対象世帯 | 適用範囲 | ||||

条例第21条第1項第1号に規定する災害等により生活が著しく困難となった者又はこれに準ずると認められる者 | 地方税法(昭和25年法律第226号)第292条第1項第9号に規定する障害者となった納税義務者 | 90% | 1 合計所得金額は、地方税法第292条第1項第13号に規定する合計所得金額(同法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、同法附則第34条第4項に規定する課税長期譲渡所得金額(同法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、同法附則第35条第5項に規定する課税短期譲渡所得金額(同法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、同法附則第35条の2第1項に規定する株式等に係る譲渡所得等の金額がある場合には、当該金額を含む金額又は同法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。)とする。 2 農業所得に係る所得割額は、当該年度の前年に農業所得及び農業所得以外の所得がある場合には、当該年度分の所得割の額を前年中の農業所得の金額と農業所得以外の所得の金額とにあん分したときの農業所得に係る額とする。 3 軽減又は免除は、災害等を受けた日の属する年度(その日が、当該年度の最終納期限以降のときは、翌年度)において、災害等を受けた日以後に納期の末日が到来する保険税について適用する。 | ||

納税義務者(その世帯に属する被保険者を含む。)の所有に係る住宅又は家財につき災害により受けた損害金額(保険金、損害賠償金等により補てんされるべき金額を控除した額)がその住宅又は家財の価格の10分の3以上である世帯 | 損害金額が住宅又は家財の価格の50%以上のとき。 | 前年中の合計所得金額が500万円以下であるとき。 | 100% | ||

前年中の合計所得金額が500万円を超え750万円以下であるとき。 | 50% | ||||

前年中の合計所得金額が750万円を超え1,000万円以下であるとき。 | 25% | ||||

損害金額が住宅又は家財の価格の30%以上50%未満のとき。 | 前年中の合計所得金額が500万円以下であるとき。 | 50% | |||

前年中の合計所得金額が500万円を超え750万円以下であるとき。 | 25% | ||||

前年中の合計所得金額が750万円を超え1,000万円以下であるとき。 | 12.5% | ||||

冷害、凍霜害、干害等により農作物に被害を受けた者のうち、農作物の減収による損失額の合計額(農作物の減収価額から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した額)が、平年における当該農作物による収入額の10分の3以上である者で、前年中の合計所得金額が1,000万円以下であるもの(当該合計所得金額のうち、農業所得以外の所得が400万円を超える者を除く。) | 前年中の合計所得金額が300万円以下であるとき。 | 農業所得に係る所得割額の100% | |||

前年中の合計所得金額が300万円を超え400万円以下であるとき。 | 農業所得に係る所得割額の80% | ||||

前年中の合計所得金額が400万円を超え550万円以下であるとき。 | 農業所得に係る所得割額の60% | ||||

前年中の合計所得金額が550万円を超え750万円以下であるとき。 | 農業所得に係る所得割額の40% | ||||

前年中の合計所得金額が750万円を超え1,000万円以下であるとき。 | 農業所得に係る所得割額の20% | ||||

条例第21条第1項第2号に規定する貧困により生活のため公私の扶助を受けている者 | 公の扶助を受けることとなった世帯 | 生活扶助、教育扶助、医療扶助、出産扶助又は葬祭扶助を受けることとなった者 | 100% | 1 私的扶助による減免後の保険税は、平等割額及び均等割額にその世帯の被保険者の数を乗じて得た額の合計額から条例第19条第1項に規定する額を差し引いた額を下らないこととする。 2 生活保護基準額は、保護の基準のうち次に掲げる基準により算定した額の合計額とする。 (1) 生活扶助基準 (2) 教育扶助基準 (3) 住宅扶助基準 3 減免申請がなされた日以後に到来する納期限に係る保険税について適用する。 | |

私の扶助を受けることとなった世帯 | 公の扶助以外の扶助を受ける者で、その実情が公の扶助を受ける者と同様と認められるもの | (扶助額/生活保護基準額)×100が | |||

100%以下 | 100% | ||||

100%を超え110%以下 | 90% | ||||

110%を超え120%以下 | 80% | ||||

120%を超え130%以下 | 70% | ||||

条例第21条第1項第3号に規定する国民健康保険法(昭和33年法律第192号)第59条に該当する者 | 国民健康保険法第59条の規定に該当する被保険者の属する世帯 | 少年院その他これに準ずる施設に収容され、1月を超えて給付制限を受けるとき。 | 100% | 1 該当する被保険者に係る所得割額、資産割額及び被保険者均等割額を減免対象とする。ただし、該当する被保険者のみで構成される世帯については、全額を減免の対象とする。 2 減免の理由が生じた日の属する月から、当該給付制限の期間中、月割りをもって算定する。 | |

刑事施設、労役場その他これに準ずる施設に拘禁され、1月を超えて給付制限を受けるとき。 | |||||

条例第21条第1項第4号に規定する特別の理由がある者 | 失業、事業の休廃止、疾病等の理由により、生活が著しく困難な世帯であると認められる世帯 | 当該年の総収入見込額が生活保護基準額×12ヶ月の130%以下の世帯で、かつ、前年の総収入額に比し30%以上の減少となる世帯 | (総収入見込額/生活保護基準額×12)×100が | 1 減免後の保険税は、私的扶助による減免の例による。 2 生活保護基準額は、私的扶助による減免の例による。 3 収入見込額は、申請月分見込額及び前2月間(合計3月)の平均額×12とする。 4 減免申請がなされた日以後に到来する納期限に係る保険税について適用する。 | |

100%以下 | 100% | ||||

100%を超え110%以下 | 90% | ||||

110%を超え120%以下 | 80% | ||||

120%を超え130%以下 | 70% | ||||

旧被扶養者の属する世帯 | 減額賦課非該当世帯 | 旧被扶養者に係る所得割額及び資産割額 | 100% | 1 被扶養者に係る所得割額及び資産割額については、所得又は資産の状況にかかわらず、当分の間、これを免除する。 2 旧被扶養者に係る被保険者均等割額については、資格取得日の属する月以後2年を経過する月までの間に限り、これを減免する。ただし、減額賦課5割又は7割軽減該当世帯に属する旧被扶養者については減免を行わない。 3 世帯別平等割額に係る減免については、資格取得日の属する月以後2年を経過する月までの間に限り、これを減免する。ただし、旧被扶養者が属する世帯が、減額賦課5割若しくは7割軽減該当世帯又は条例第5条の2第1号に規定する特定世帯である場合は、減免を行わない。 | |

旧被扶養者に係る被保険者均等割額 | 50% | ||||

世帯別平等割額 | 50% 条例第5条の2第1号に規定する特定継続世帯である場合は世帯別平等割25%軽減前の額の25% | ||||

減額賦課2割軽減該当世帯 | 旧被扶養者に係る所得割額及び資産割額 | 100% | |||

旧被扶養者に係る被保険者均等割額 | 当該軽減前の30% | ||||

世帯別平等割額 | 当該軽減前の30% 条例第5条の2第1号に規定する特定継続世帯である場合は世帯別平等割25%の軽減及び減額賦課2割軽減前の額の10% | ||||

減額賦課5割又は7割軽減該当世帯 | 旧被扶養者に係る所得割額及び資産割額 | 100% | |||

(別記)

(全部改正〔令和4年告示146号〕)