○廿日市市税規則

昭和45年9月3日

規則第13号

〔注〕昭和63年から改正経過を注記した。

(総則)

第1条 廿日市市税の賦課徴収に関しては、地方税法(昭和25年法律第226号。以下「法」という。)、地方税法施行令(昭和25年政令第245号。以下「施行令」という。)及び地方税法施行規則(昭和29年総理府令第23号。以下「施行規則」という。)並びに廿日市市税条例(昭和31年条例第29号。以下「条例」という。)及び廿日市市都市計画税条例(昭和42年条例第6号。以下「都市計画税条例」という。)によるほか、この規則の定めるところによる。

(一部改正〔平成10年規則22号・12年23号〕)

(徴税吏員)

第2条 次に掲げる者を法第1条第1項第3号の徴税吏員とする。

(1) 市税の賦課又は徴収の事務に従事する市の職員

(2) 市の職員で、市長が別に指定する者

(一部改正〔平成4年規則7号・18年2号・19年20号〕)

(市税犯則事件調査吏員の指定)

第3条 法第22条の3第1項の規定によつて市長がその職務を定めて指定する徴税吏員は、市税の賦課又は徴収の事務に従事する徴税吏員で市長が別に指定する。

(一部改正〔平成4年規則7号・8年15号・18年2号・30年9号〕)

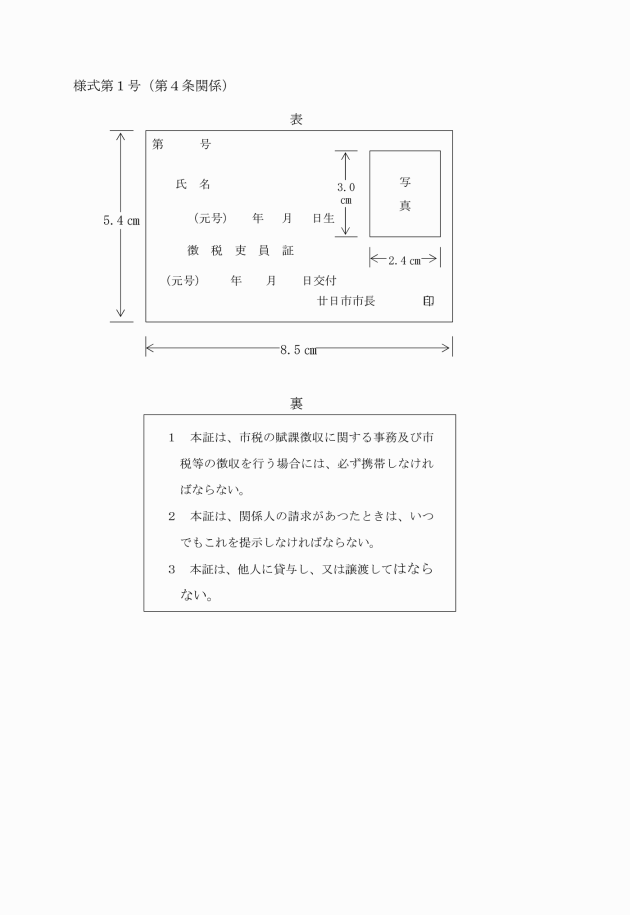

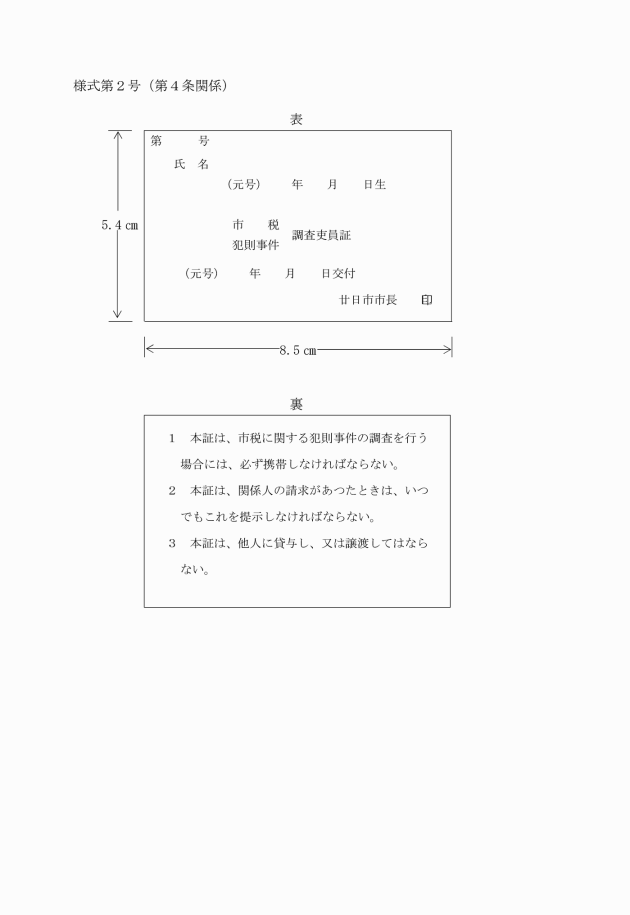

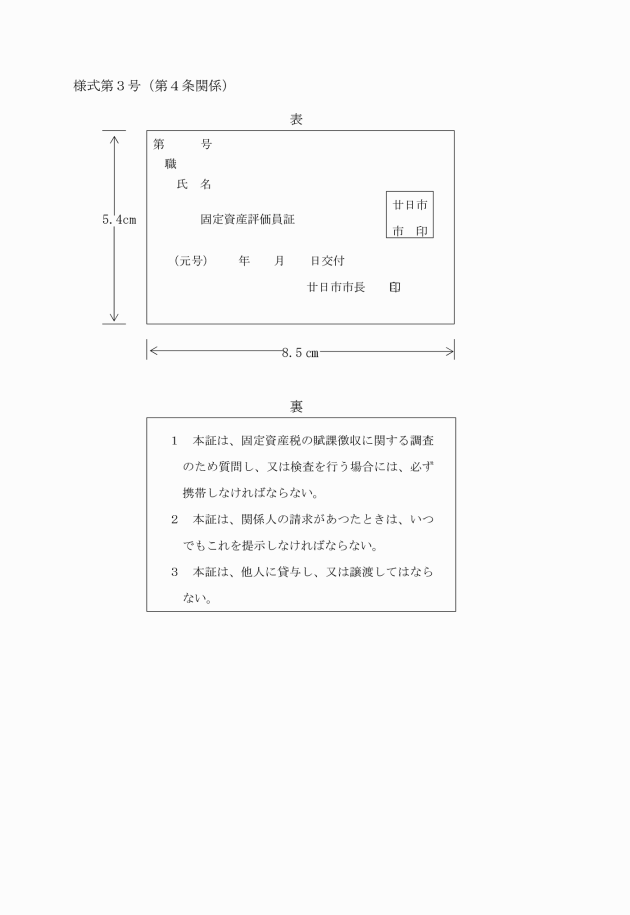

(徴税吏員等の証票)

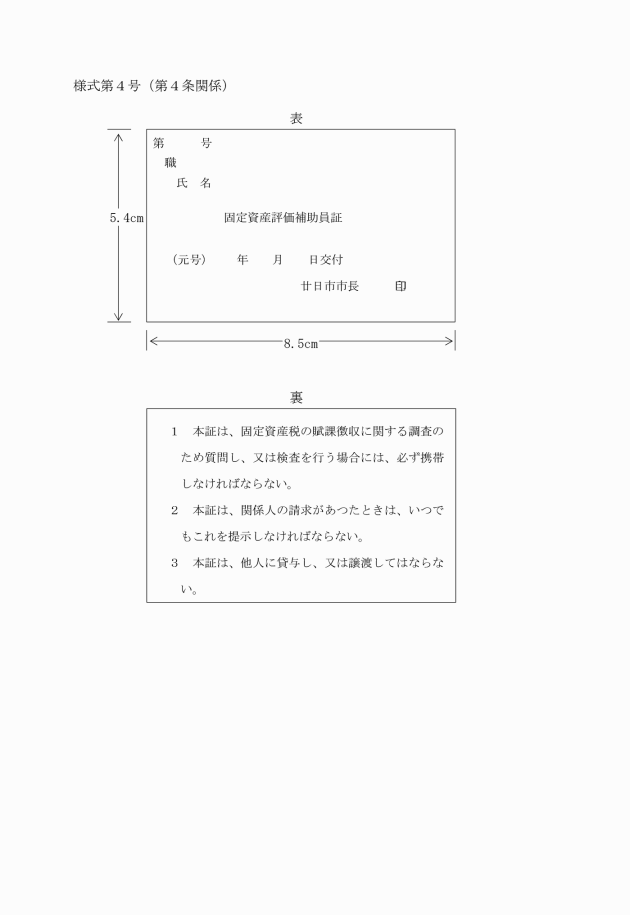

第4条 徴税吏員等の証票の様式は、次に定めるとおりとする。

2 固定資産評価員等の証票の様式は、次に定めるとおりとする。

3 前2項の証票(以下この条において「徴税吏員証等」という。)の交付を受けた者(以下この条において「徴税吏員等」という。)は、その職務を行う場合においては、徴税吏員証等を携帯し、関係人の請求があつたときは、これを提示しなければならない。

4 徴税吏員等は、その身分を失つたときは、直ちに徴税吏員証等を市長に返納しなければならない。

5 徴税吏員等は、徴税吏員証等を失つたときは、速やかにそのてん末を市長に届け出なければならない。

(一部改正〔昭和63年規則63号・平成12年23号・19年20号〕)

(納付又は納入の委託に使用できる有価証券の種類)

第5条 法第16条の2第1項に規定する市長が定める有価証券は、次に掲げる小切手(廿日市市会計規則(昭和63年規則第13号)第28条の規定により現金の納付に代えることができる小切手を除く。)、約束手形又は為替手形で、その券面金額が納付又は納入すべき徴収金の金額の合計額を超えないものとする。

(1) 再委託する銀行が加入している手形交換所に加入している銀行(手形交換所に準ずる制度を利用している再委託銀行と交換決済をすることができる銀行を含む。以下「所在地の銀行」という。)を支払人とした線引の小切手で次のいずれかに該当するもの

ア 振出人が納付又は納入の委託をする者であるときは、市長を受取人とする記名式のもの

イ 振出人が納付又は納入の委託をする者以外の者であるときは、当該納付又は納入の委託をする者が市長に取立てのための裏書をしたもの

(2) 支払場所を所在地の銀行とする約束手形又は為替手形で次のいずれかに該当するもの

ア 約束手形にあつては振出人、為替手形にあつては支払人(自己あてのものに限る。)が、納付又は納入の委託をする者であるときは、市長を受取人とし、かつ、指図禁止の文言の記載のあるもの

イ 約束手形にあつては振出人、為替手形(引受けのあるものに限る。)にあつては支払人が、納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が市長に取立てのための裏書をしたもの

(3) 支払人又は支払場所を所在地の銀行以外の銀行とする前2号に掲げる小切手、約束手形又は為替手形で、再委託銀行を通じて取り立てることができ、かつ、その支払が特に確実であると認められるもの

2 前項の再委託銀行は、市長が指定する。

(一部改正〔昭和63年規則63号・平成17年4号・18年2号・19年20号〕)

(有価証券の取立て等の再委託手続)

第6条 法第16条の2第1項の規定による委託を受けた徴税吏員は、納税者又は特別徴収義務者の名義の納付書又は納入書及び有価証券並びに有価証券の取立てに要する費用を市長の指定する金融機関に送付してその取立て及び納付又は納入(以下「取立て等」という。)の再委託をするものとする。

2 前項の規定による取立て等の再委託(以下「再委託」という。)をした徴税吏員は、その再委託をした金融機関から再委託に係る徴収金の納付済又は納入済の領収証書の送付を受けたときは、これを当該納税者又は特別徴収義務者に対して交付するものとする。

3 再委託をした徴税吏員は、再委託をした金融機関から、不渡りその他の理由により有価証券の取立てができないため、有価証券の返還を受けたときは、特別の事情がある場合を除くほか、当該有価証券の取立て等を委託した納税者又は特別徴収義務者に取立て等の受託の取消しを通知し、当該有価証券を返還するものとする。

(全部改正〔平成12年規則23号〕、一部改正〔平成14年規則17号〕)

(徴収猶予等に係る担保の提供手続等)

第7条 法第16条第1項本文の規定により徴収猶予又は差押財産の換価の猶予の担保の提供を命ぜられた者は、施行令第6条の10の規定による担保の提供手続をするほか、同条の規定により市長に提出する書類に担保提供書を添えて、市長に提出しなければならない。

2 市長は、法第16条第1項本文の規定により担保を徴した後当該担保の必要がなくなつた場合は、当該担保を解除し、その旨を担保解除通知書によつて当該担保の提供者に通知するものとする。

(一部改正〔平成12年規則23号・17年4号〕)

(過誤納金の還付請求)

第8条 納税者若しくは特別徴収義務者又は第2次納税義務者は、施行令第6条の13第2項の規定による通知を受理した場合又は過誤納金があることを発見した場合において、過誤納金の還付を受けようとするときは、過誤納金還付請求書を市長に提出しなければならない。ただし、施行令第48条の12第1項において準用する施行令第9条の2第1項の規定による還付請求書の提出があつたとき、施行規則第10条の規定による申告書の還付請求税額欄の記載によつて中間納付額等の還付請求書に代わるものとされる申告書の提出があつたとき、又は還付を受けるべき金額が1万円以下であるときは、この限りでない。

(一部改正〔平成12年規則23号・14年17号・19年20号・30年9号〕)

(個人の市民税に係る税額控除寄附金の指定)

第8条の2 条例第34条の7第1項第3号イの指定(以下「税額控除寄附金の指定」という。)は、寄附金を受け入れる法人若しくは団体又は特定公益信託の受託者に対し、当該法人若しくは団体が受け入れる寄附金又は当該受託者が受け入れる特定公益信託の信託財産とするために支出された金銭(以下「支出金」という。)ごとに行うものとする。

2 前項に規定する法人又は団体は、市民の福祉の増進に寄与する活動実績(市内における継続的な活動に限る。)がその指定を受けようとする日前2年以内にあり、かつ、当該日以降2年以内に活動すると認められる法人又は団体に限るものとする。

3 税額控除寄附金の指定は、その指定がされた日の属する年の1月1日にさかのぼつてその効力を生ずるものとする。

4 税額控除寄附金の指定の有効期間は、前項の規定により指定の効力を生ずる日から起算して2年以内の期間(当該寄附金又は支出金が、所得税法(昭和40年法律第33号)第78条第2項第2号及び第3号に掲げる寄附金(同条第3項の規定により同条第2項に規定する特定寄附金とみなされるものを含む。)並びに租税特別措置法(昭和32年法律第26号)第41条の18の2第2項に規定する特定非営利活動に関する寄附金(以下「財務大臣指定等寄附金」と総称する。)である期間に限る。)とする。

(追加〔平成21年規則26号〕、一部改正〔平成23年規則36号〕)

(税額控除寄附金の指定等の手続)

第8条の3 税額控除寄附金の指定を受けようとする者(以下「申請者」という。)は、指定を受けようとする年の11月30日までに、税額控除寄附金指定申請書(次項において「申請書」という。)を市長に提出しなければならない。

(1) 所得税法第78条第2項第2号に規定する財務大臣が指定した寄附金

ア 所得税法施行令(昭和40年政令第96号)第216条第2項に規定する財務大臣の指定を受けたことを証する書類の写し

イ 寄附金の使途を記載した書類

ウ 寄附金の募集の目的及び目標額並びにその募集の区域及び対象を記載した書類

エ 本市における過去2年以内の活動実績を証する書類及び今後2年以内の活動予定を記載した書類

(2) 所得税法第78条第2項第3号に規定する寄附金

ア 申請者が所得税法施行令第217条第1号の2に掲げる法人に該当する場合には、地方独立行政法人法(平成15年法律第118号)第7条に規定する総務大臣又は都道府県知事の認可を受けたことを証する書類(申請書を提出する日以前5年内に発行されたものに限る。)の写し

イ 申請者が所得税法施行令第217条第3号に掲げる法人に該当する場合には、公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)第4条に規定する行政庁の認定を受けたことを証する書類の写し

ウ 申請者が所得税法施行令第217条第4号に掲げる法人に該当する場合には、私立学校法(昭和24年法律第270号)第24条に規定する所轄庁の認可を受けたことを証する書類(申請書を提出する日以前5年内に発行されたものに限る。)の写し

エ 申請者が所得税法施行令第217条第3号、第5号及び第6号に該当する場合には、当該申請者の登記事項証明書

オ 申請者の定款又は寄附行為

カ 申請者の申請の日を含む事業年度の収支予算書

キ 申請者の申請の日を含む事業年度開始の日前1年以内に開始する事業年度の収支決算書

ク 本市における過去2年以内の活動実績を証する書類及び今後2年以内の活動予定を記載した書類

ケ 申請者が所得税法施行令の一部を改正する政令(平成20年政令第155号)附則第13条第2項の規定によりなおその効力を有することとされる同令の規定による改正前の所得税法施行令第217条第1項第3号に掲げる法人に該当する場合には、一般社団法人及び一般財団法人に関する法律(平成18年法律第48号)及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律(平成18年法律第50号)第38条の規定による改正前の民法(明治29年法律第89号)第34条に規定する主務官庁のその旨を証する書類(申請書を提出する日以前2年内に発行されたものに限る。)の写しで当該書類に記載されている同号の認定の日が当該提出する日以前2年(同号ハに掲げる法人にあつては、5年)内であるもの

(3) 租税特別措置法第41条の18の2第2項に規定する特定非営利活動法人に対する寄附金

ア 租税特別措置法第66条の11の2第3項に規定する国税庁長官の認定を受けたことを証する書類の写し

イ 申請者の定款

ウ 申請者の申請の日を含む事業年度の収支予算書

エ 申請者の申請の日を含む事業年度開始の日前1年以内に開始する事業年度の収支決算書

オ 本市における過去2年以内の活動実績を証する書類及び今後2年以内の活動予定を記載した書類

(4) 所得税法第78条第3項の規定により特定寄附金とみなされる特定公益信託の信託財産とするための支出金

ア 所得税法施行令第217条の2第3項に規定する主務大臣の認定を受けたことを証する書類(当該書類に記載されている当該認定の日が、申請書を提出する日以前5年内であるものに限る。)の写し

イ 特定公益信託の信託行為の内容を記載した書類

ウ 申請者の登記事項証明書

エ 申請者の申請の日を含む信託事務年度の事業計画書及び収支予算書

オ 申請者の申請の日を含む信託事務年度開始の日前1年以内に開始する信託事務年度の事業報告書及び収支決算書

3 市長は、税額控除寄附金の指定をしたときは、税額控除寄附金指定通知書によつて申請者に通知するとともに、その旨及び次に掲げる事項を告示するものとする。

(1) 税額控除寄附金の指定を受けた者(以下「指定寄附金募集法人等」という。)の名称、代表者の氏名及び主たる事務所の所在地

(2) 税額控除寄附金の指定に係る寄附金又は支出金(以下「指定寄附金」という。)の名称並びに受入れの目的及び使途

(3) 指定の期間

4 市長は、第1項の規定による申請を受けた場合において、税額控除寄附金の指定をしなかつたときは、税額控除寄附金不指定通知書によつて申請者に通知するものとする。

5 指定寄附金募集法人等は、次の各号のいずれかに該当するときは、速やかに、税額控除寄附金変更届出書にその事実を証する書類を添えて、市長に届け出なければならない。

(1) 第3項各号に掲げる事項に変更があつたとき。

(2) 指定寄附金が財務大臣指定等寄附金に該当しなくなつたとき。

6 市長は、前項の届出があつたときは、その旨を告示するものとする。

7 指定寄附金募集法人等は、指定寄附金の募集等の期間中において、各事業年度終了後3月以内に事業報告書、収支決算書その他当該指定寄附金の公益寄与状況を証する書類を市長に提出しなければならない。

8 市長は、次に掲げる場合には、税額控除寄附金の指定を取り消すことができる。

(1) 指定寄附金募集法人等が正当な理由なく前項の報告を行わなかつたとき。

(2) 指定寄附金募集法人等の活動が特に市民の福祉の増進に寄与しないことが明らかになつたとき。

(3) 指定寄附金募集法人等が不正の手段により指定を受けたことが明らかになつたとき。

9 前項の規定により指定を取り消したときは、当該指定は取消しの日以後の期間について、その効力を失うものとする。

10 市長は、第8項の規定により税額控除寄附金の指定を取り消したときは、税額控除寄附金指定取消通知書によつて当該取消しに係る者に通知するとともに、その旨を告示するものとする。

(追加〔平成21年規則26号〕、一部改正〔平成23年規則36号・30年9号・令和5年46号〕)

(追加〔平成14年規則17号〕)

(共有者に対して課する固定資産税及び都市計画税の分割納付)

第10条 共有に係る固定資産(法第352条及び第352条の2の規定により連帯して納税義務を負わないものを除く。次条において同じ。)に対して課する固定資産税及び都市計画税は、共有者各人が分割して納付することができる。この場合において、当該共有者のうち納付すべき税額を納付しない者があるときは、他の共有者は、連帯して当該税額を納付する義務を負うものとする。

2 前項の規定により分割して納付をしようとする場合においては、共有者各人は、共有者分割納付申請書を市長に提出しなければならない。

(追加〔平成9年規則16号〕、一部改正〔平成12年規則23号・14年17号〕)

(共有者に対して課する固定資産税及び都市計画税の納税通知書の交付)

第11条 共有に係る固定資産に対して課する固定資産税及び都市計画税の納税通知書は、次に掲げる者に対して交付するものとする。

(1) 共有者が納税通知書の受取人を指定しているときは、当該受取人

(2) 共有者が納税通知書の受取人を指定していないときは、登記簿に登記された順位が先順位にある市内居住者(市内居住者がない場合にあつては、その登記された順位が第1位にある者)

(3) 前条第2項の規定により分割納付申請書が提出されているときは、共有者各人

(追加〔平成9年規則16号〕、一部改正〔平成12年規則23号・14年17号・17年4号・19年20号〕)

(追加〔平成14年規則17号〕)

第13条 削除

(削除〔平成15年規則53号〕)

(身体障害者等に対する軽自動車税の種別割の減免)

第14条 条例第90条第1項第1号に規定する身体に障害を有し歩行が困難な者は、次の各号のいずれかに該当する者とする。

障害の区分 | 障害の級別 | |

視覚障害 | 1級から4級までの各級 | |

聴覚障害 | 2級及び3級 | |

平衡機能障害 | 3級及び5級 | |

音声機能障害 | 3級(喉頭摘出による音声機能障害がある場合に限る。) | |

上肢不自由 | 1級及び2級 | |

下肢不自由 | 1級から6級までの各級 | |

体幹不自由 | 1級から3級までの各級及び5級 | |

乳幼児期以前の非進行性の脳病変による運動機能障害 | 上肢機能 | 1級及び2級 |

移動機能 | 1級から6級までの各級 | |

心臓機能障害 | 1級、3級及び4級 | |

じん臓機能障害 | 1級、3級及び4級 | |

呼吸器機能障害 | 1級、3級及び4級 | |

ぼうこう又は直腸の機能障害 | 1級、3級及び4級 | |

小腸の機能障害 | 1級、3級及び4級 | |

ヒト免疫不全ウイルスによる免疫機能障害 | 1級から4級までの各級 | |

肝臓機能障害 | 1級から4級までの各級 | |

障害の区分 | 重度障害の程度又は障害の程度 |

視覚障害 | 特別項症から第4項症までの各項症 |

聴覚障害 | 特別項症から第4項症までの各項症 |

平衡機能障害 | 特別項症から第4項症までの各項症 |

音声機能障害 | 特別項症から第2項症までの各項症(喉頭摘出による音声機能障害がある場合に限る。) |

上肢不自由 | 特別項症から第3項症までの各項症 |

下肢不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

体幹不自由 | 特別項症から第6項症までの各項症及び第1款症から第3款症までの各款症 |

心臓機能障害 | 特別項症から第3項症までの各項症 |

じん臓機能障害 | 特別項症から第3項症までの各項症 |

呼吸器機能障害 | 特別項症から第3項症までの各項症 |

ぼうこう又は直腸の機能障害 | 特別項症から第3項症までの各項症 |

小腸の機能障害 | 特別項症から第3項症までの各項症 |

肝臓機能障害 | 特別項症から第3項症までの各項症 |

2 条例第90条第1項第1号に規定する身体障害者と生計を一にする者又は身体障害者を常時介護する者が運転する減免の対象となる軽自動車等に係る身体障害者とは、前項各号に該当する者のうち、次に掲げるもの以外のものをいう。

(1) 身体障害者手帳の交付を受けている者にあつては、障害の程度が平衡機能障害について5級、下肢不自由について4級から6級までの各級、体幹不自由について5級、乳幼児期以前の非進行性の脳病変による運動機能障害のうち移動機能障害について4級から6級までの各級、心臓機能障害について4級、じん臓機能障害について4級、呼吸器機能障害について4級、ぼうこう又は直腸の機能障害について4級、小腸の機能障害について4級、ヒト免疫不全ウイルスによる免疫機能障害について4級及び肝臓機能障害について4級に該当する者

(2) 戦傷病者手帳の交付を受けている者にあつては、障害の程度が下肢不自由について第4項症から第6項症までの各項症及び第1款症から第3款症までの各款症並びに体幹不自由について第5項症、第6項症及び第1款症から第3款症までの各款症に該当する者

3 条例第90条第1項第1号に規定する精神に障害を有し歩行が困難な者は、厚生労働大臣の定めるところにより療育手帳の交付を受けている者で当該手帳に記載された障害の程度の表示がAであるもの及び精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第45条の規定により精神障害者保健福祉手帳の交付を受けている者で当該手帳に記載された障害等級が1級であるものとする。

(追加〔平成14年規則17号〕、一部改正〔平成20年規則4号・22年15号・30年9号〕)

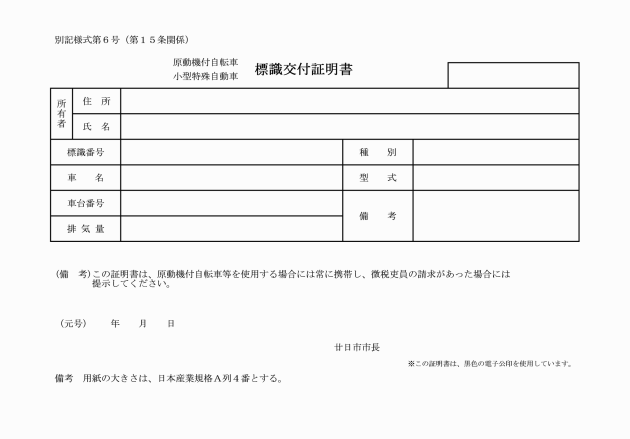

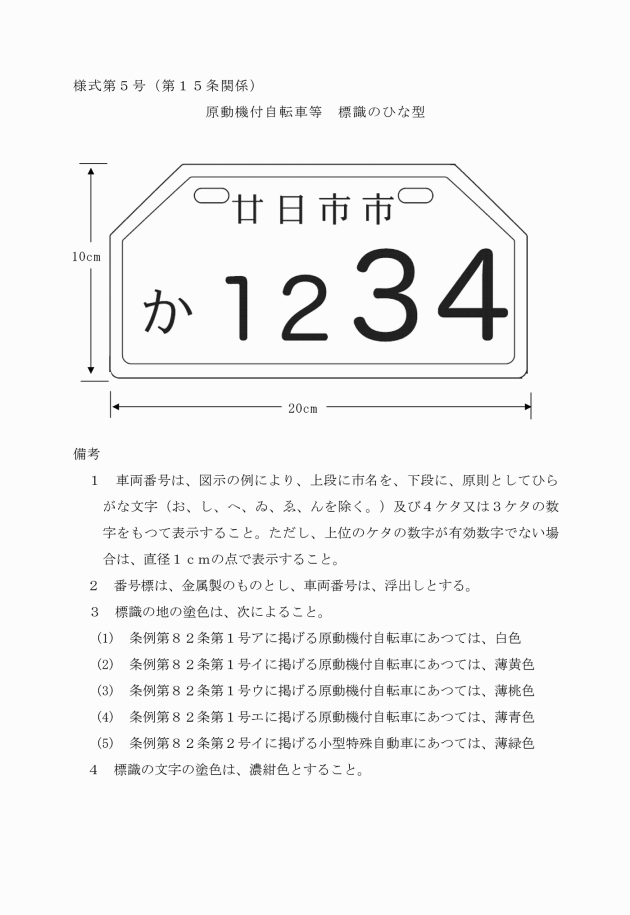

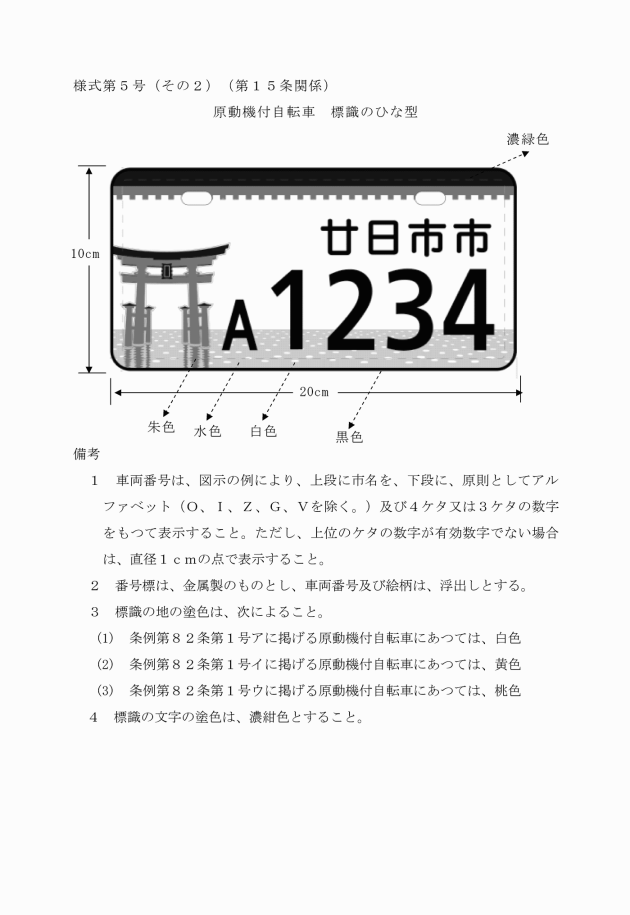

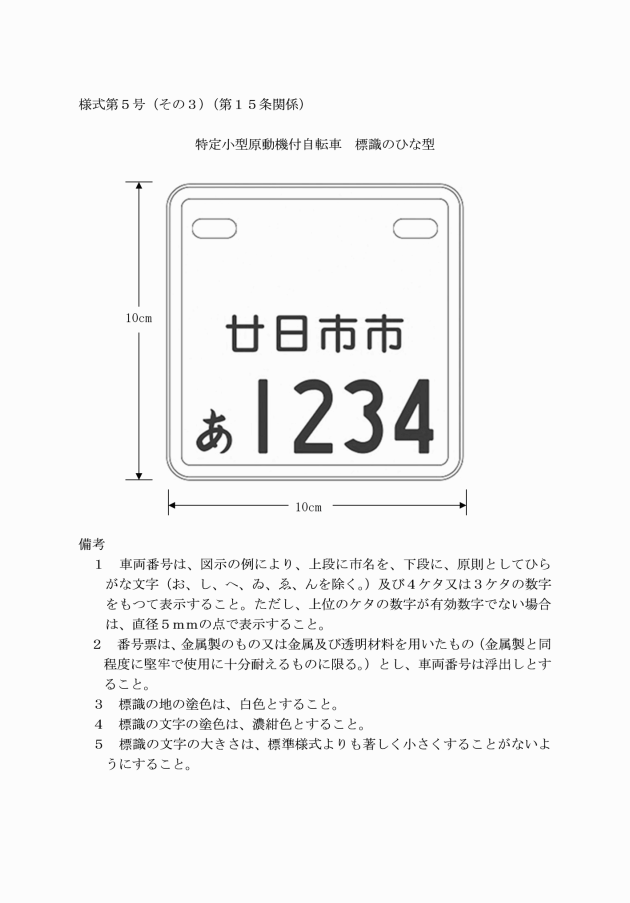

(原動機付自転車及び小型特殊自動車の標識及び証明書の様式)

第15条 条例第91条第4項の規定による原動機付自転車及び小型特殊自動車の標識のひな型並びに標識交付証明書の様式は、次に定めるとおりとする。

(全部改正〔平成12年規則23号〕、一部改正〔平成14年規則17号・19年20号・25年47号・令和5年46号〕)

(全部改正〔平成12年規則23号〕、一部改正〔平成14年規則17号〕)

附則

(施行期日)

1 この規則は、公布の日から施行する。

(廿日市町税規則の廃止)

2 廿日市町税規則(昭和31年規則。以下「旧規則」という。)は、廃止する。

(旧様式に関する経過措置)

3 この規則施行の際現に旧規則による様式でしている申請その他の手続は、それぞれこの規則によつてした申請その他の手続とみなす。

附則(昭和55年10月29日規則第10号)

この規則は、公布の日から施行する。

附則(昭和56年6月1日規則第22号)

この規則は、公布の日から施行し、昭和56年4月1日から適用する。

附則(昭和56年8月18日規則第28号)

この規則は、公布の日から施行する。

附則(昭和63年4月1日規則第63号)

1 この規則は、公布の日から施行する。

2 この規則施行の際現に旧廿日市町税規則により作成された標識その他の様式は、新廿日市市税規則の規定にかかわらず、当分の間引き続き使用することができる。

附則(平成元年1月31日規則第1号)

この規則は、平成元年2月1日から施行する。

附則(平成2年8月8日規則第23号)

この規則は、公布の日から施行する。

附則(平成4年4月1日規則第7号抄)

1 この規則は、公布の日から施行する。

附則(平成7年4月1日規則第15号)

この規則は、公布の日から施行する。

附則(平成8年4月1日規則第15号)

この規則は、公布の日から施行する。

附則(平成9年1月20日規則第1号)

この規則は、公布の日から施行する。

附則(平成9年4月1日規則第16号)

この規則は、平成9年5月6日から施行する。

附則(平成9年8月1日規則第28号)

この規則は、公布の日から施行する。

附則(平成10年2月2日規則第1号)

この規則は、公布の日から施行する。

附則(平成10年5月1日規則第22号)

この規則は、公布の日から施行する。

附則(平成10年9月21日規則第27号)

この規則は、公布の日から施行する。

附則(平成12年4月1日規則第23号)

この規則は、公布の日から施行する。

附則(平成14年4月1日規則第17号)

この規則は、公布の日から施行する。

附則(平成14年10月25日規則第32号)

この規則は、平成14年11月1日から施行する。

附則(平成15年7月9日規則第53号)

この規則は、平成16年4月1日から施行する。

附則(平成17年3月16日規則第4号)

この規則は、公布の日から施行する。

附則(平成18年3月22日規則第2号)

この規則は、平成18年4月1日から施行する。

附則(平成19年4月1日規則第20号)

この規則は、公布の日から施行する。

附則(平成20年3月1日規則第4号)

この規則は、公布の日から施行する。

附則(平成21年7月1日規則第26号)

1 この規則は、平成22年1月1日から施行する。

2 平成22年度から平成26年度までの各年度分の個人の市民税についての廿日市市税規則等の一部を改正する規則(平成23年規則第36号)による改正後の廿日市市税規則(以下「新規則」という。)第8条の2第4項の規定の適用については、同項中「第41条の18の3」とあるのは、「同条第3項並びに所得税法等の一部を改正する法律(平成20年法律第23号)附則第55条の規定によりなおその効力を有することとされる同法第8条の規定による改正前の租税特別措置法第41条の18の2第1項」とする。

(一部改正〔平成23年規則36号〕)

3 前項に規定する各年度分の個人の市民税につき、所得税法等の一部を改正する法律(平成20年法律第23号)附則第55条の規定によりなおその効力を有することとされる同法第8条の規定による改正前の租税特別措置法第41条の18の2第1項の規定により特定寄附金とみなされる特定地域雇用等促進法人に対する寄附金について税額控除寄附金の指定を受けようとする者は、新規則第8条の3第2項の規定にかかわらず、次に掲げる書類を同条第1項の申請書に添付するものとする。

(1) 地域再生法の一部を改正する法律(平成20年法律第36号)附則第2条の規定によりなおその効力を有することとされる同法第2条の規定による改正前の地域再生法(平成17年法律第24号)第19条第1項に規定する特定地域雇用等促進法人に該当することを証する書類(同項の認定地方公共団体が認定を受けた同法第8条第1項に規定する認定地域再生計画(当該特定地域雇用等促進法人に係る認定地域再生計画に限る。)の区域の記載のあるものに限る。)の写し

(2) 本市における過去2年以内の活動実績を証する書類及び今後2年以内の活動予定を記載した書類

(追加〔平成23年規則36号〕)

附則(平成22年4月1日規則第15号)

この規則は、公布の日から施行する。

附則(平成23年12月28日規則第36号)

この規則は、平成24年1月1日から施行する。

附則(平成25年12月27日規則第47号)

この規則は、平成26年1月1日から施行する。

附則(平成30年3月23日規則第9号)

この規則は、公布の日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 第3条の改正規定及び別表第1第5項第1号エの改正規定 平成30年4月1日

(2) 別表第1第5項第1号イ及びウの改正規定 平成31年1月1日

(3) 第14条の見出しの改正規定 平成31年10月1日

附則(令和元年7月1日規則第4号)

この規則は、公布の日から施行する。

附則(令和4年4月1日規則第31号)

この規則は、公布の日から施行する。

附則(令和5年7月1日規則第46号)

この規則は、公布の日から施行する。ただし、第8条の3第2項第2号ウの改正規定は、令和7年4月1日から施行する。

別表第1(第9条関係)

(追加〔平成14年規則17号〕、一部改正〔平成19年規則20号・21年26号・30年9号〕)

市民税の減免

区分 | 減免の対象となる者 | 減免の割合 | 摘要 | |||

1 条例第51条第1項第1号に規定する生活保護法(昭和25年法律第144号)の規定による保護を受ける者 | 生活保護法の規定による生活扶助を受けることとなつた者 | 免除 | 免除は、当該扶助を受けることとなつた日以後に到来する納期限に係る税額(条例第44条の規定により特別徴収の方法によつて徴収されるものにあつては、当該扶助を受けることとなつた日の属する月以降の月割額)について適用する。 | |||

2 条例第51条第1項第2号に規定する所得が皆無となつた者又はこれに準ずる者 | 前年の合計所得金額が500万円以下の者で失業、疾病又は傷い等の理由により、当該年の合計所得金額の見込額が、前年の合計所得金額の2分の1以下又は当該年の4月1日の属する年度のその者に係る市民税の課税最低限度額以下となり、かつ、生活が著しく困難であると認められるもの | (1) 当該年の合計所得金額の見込額が課税最低限度額以下であるとき。 | 所得割額を免除 | |||

(2) 当該年の合計所得金額の見込額が課税最低限度額を超えるとき。 | 所得割額の2分の1 | |||||

3 条例第51条第1項第3号に規定する学生及び生徒 | 所得税法第2条第1項第32号に掲げる勤労学生に該当し、かつ、前年の合計所得金額が法第292条第1項第8号に規定する金額以下である者 | 免除 | ||||

4 条例第51条第1項第4号に規定する公益法人 | (1) 社会事業又は公益事業を行う法人で、収益事業を行わないもの | 免除 | ||||

(2) 国又は地方公共団体の行政に協力することを主たる目的とし、国又は地方公共団体が育成指導している法人で、収益事業を行わないもの | 免除 | |||||

(3) 教育、文化又は体育の向上を図ることを目的とする法人で、収益事業を行わないもの | 免除 | |||||

5 条例第51条第1項第5号に規定する特別の事由がある者 | (1) 災害により被害を受けたもの | ア 死亡したもの | 免除 | 軽減又は免除は、当該被害を受けた日の属する年度(その翌年度の賦課期日以降に災害が生じた場合は、当該年度及び翌年度)において、当該被害を受けた日以後に到来する納期限に係る税額(条例第44条の規定により特別徴収の方法によつて徴収されるものにあつては、当該被害を受けた日の属する月以後の月割額)について適用する。 | ||

イ 法第292条第1項第10号に規定する障害者となつたもの | 10分の9 | |||||

ウ 自己(法第292条第1項第7号に規定する同一生計配偶者又は法第292条第1項第9号に規定する扶養親族を含む。)の所有に係る住宅又は家財について受けた損害の金額(保険金、損害賠償金等により補填されるべき金額を除く。)が当該住宅又は家財の価格の10分の3以上である者で、前年中の法第292条第1項第13号に規定する合計所得金額(法附則第33条の3第1項に規定する土地等に係る事業所得等の金額、法附則第34条第1項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額)、法附則第35条第1項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額)、法附則第35条の2第1項に規定する株式等に係る譲渡所得等の金額がある場合には、当該金額を含む金額又は法附則第35条の4第1項に規定する商品先物取引に係る雑所得等の金額がある場合には、当該金額を含む金額。以下同じ。)が1,000万円以下であるもの | (ア) 損害金額が住宅又は家財の価格の10分の5以上のとき。 | a 前年中の合計所得金額が500万円以下であるとき。 | 免除 | |||

b 前年中の合計所得金額が500万円を超え750万円以下であるとき。 | 2分の1 | |||||

c 前年中の合計所得金額が750万円を超え1,000万円以下であるとき。 | 4分の1 | |||||

(イ) 損害金額が住宅又は家財の価格の10分の3以上10分の5未満のとき。 | a 前年中の合計所得金額が500万円以下であるとき。 | 2分の1 | ||||

b 前年中の合計所得金額が500万円を超え750万円以下であるとき。 | 4分の1 | |||||

c 前年中の合計所得金額が750万円を超え1,000万円以下であるとき。 | 8分の1 | |||||

エ 冷害、凍霜害、干害等により、農作物に被害を受けた者のうち、当該農作物の減収による損失額の合計額(農作物の減収価額から農業保険法(昭和22年法律第185号)によつて支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物による収入額の10分の3以上である者で、前年中の法第292条第1項第13号に規定する合計所得金額が1,000万円以下であるもの(当該合計所得金額のうち農業所得以外の所得が400万円を超えるものを除く。) | (ア) 前年中の合計所得金額が300万円以下であるとき。 | 農業所得に係る所得割額(当該年度の前年に農業所得及び農業所得以外の所得がある場合には、当該年度分の所得割額を前年中の農業所得の金額と農業所得以外の所得の金額とにあん分したときの農業所得に係る額とする。以下同じ。)を免除 | ||||

(イ) 前年中の合計所得金額が300万円を超え400万円以下であるとき。 | 農業所得に係る所得割額の10分の8 | |||||

(ウ) 前年中の合計所得金額が400万円を超え550万円以下であるとき。 | 農業所得に係る所得割額の10分の6 | |||||

(エ) 前年中の合計所得金額が550万円を超え750万円以下であるとき。 | 農業所得に係る所得割額の10分の4 | |||||

(オ) 前年中の合計所得金額が750万円を超え1,000万円以下であるとき。 | 農業所得に係る所得割額の10分の2 | |||||

(2) 政党交付金の交付を受ける政党等に対する法人格の付与に関する法律(平成6年法律第106号)第8条に規定する法人である政党又は政治団体で収益事業を行わないもの | 免除 | |||||

(3) 特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する法人で収益事業を行わないもの | 免除 | |||||

(4) その他前各項又は前3号に掲げる者との均衡上市長が特に減免を必要と認める者 | 軽減又は免除 | |||||

別表第2(第12条関係)

(追加〔平成14年規則17号〕、一部改正〔平成19年規則20号・令和4年31号〕)

固定資産税の減免

区分 | 減免の対象となる固定資産 | 減免の割合等 | 摘要 |

1 条例第71条第1項第1号に規定する貧困により生活のため公私の扶助を受ける者の所有する固定資産 | 生活保護法の規定による生活扶助を受けることとなつた者が所有する固定資産 | 免除 | 軽減又は免除は、当該扶助を受けることとなつた日以後に到来する納期限に係る税額について適用する。 |

2 条例第71条第1項第2号に規定する公益のために直接専用する固定資産(有料で使用するものを除く。) | 賦課期日現在、町内会、自治会、防犯協力会等地域団体が専ら公共的施設として直接その本来の用に供している固定資産で市長が認めるもの | 免除 | |

3 条例第71条第1項第3号に規定する災害又は天候の不順により、著しく価値を減じた固定資産 | (1) 土地 | 軽減又は免除は、災害を受けた日以後に到来する納期限に係る税額について適用する。 | |

ア 被害面積が当該土地の面積の10分の8以上であるとき。 | 免除 | ||

イ 被害面積が当該土地の面積の10分の6以上10分の8未満のとき。 | 10分の8 | ||

ウ 被害面積が当該土地の面積の10分の4以上10分の6未満のとき。 | 10分の6 | ||

エ 被害面積が当該土地の面積の10分の2以上10分の4未満のとき。 | 10分の4 | ||

(2) 家屋 | |||

ア 全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不能のとき。 | 免除 | ||

イ 主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき。 | 10分の8 | ||

ウ 屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき。 | 10分の6 | ||

エ 下壁、畳等に損傷を受け、居住又は使用目的を損じ、修理又は取替えを必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき。 | 10分の4 | ||

(3) 償却資産 家屋の場合に準ずる。 | 家屋の場合に準じて軽減又は免除 | ||

4 条例第71条第1項第4号に規定する公益上特別の事情があると認められる者が所有する固定資産 | (1) 広島県文化財保護条例(昭和51年広島県条例第3号)第3条、第29条若しくは第36条の規定により県重要文化財、県有形民俗文化財若しくは県史跡名勝天然記念物として指定され、又は廿日市市文化財保護条例(昭和44年条例第24号)第3条の規定により市指定重要文化財として指定された土地又は家屋若しくは当該家屋の敷地(有料で貸し付けている場合を除く。) | 免除 | 軽減又は免除は、当該指定を受けた日以後に到来する納期限に係る税額について適用する。 |

(2) 自然公園法施行規則(昭和32年厚生省令第41号)第9条の12に掲げる第2種特別地域又は広島県立自然公園条例施行規則(昭和39年広島県規則第87号)第16条に掲げる第1種特別地域若しくは第2種特別地域内に所在する池沼、山林及び原野(有料で貸し付けている場合を除く。) | 免除 | ||

(3) 自然環境保全法(昭和47年法律第85号)第25条の規定により指定された特別地区又は広島県自然環境保全条例(昭和47年広島県条例第63号)第16条の規定により指定された特別地区内に所在する池沼、山林及び原野(有料で貸し付けている場合を除く。) | 免除 | ||

(4) 賦課期日現在、土地区画整理法(昭和29年法律第119号)第3条第4項及び第5項に規定する施行者が施行する土地区画整理事業による仮換地の使用開始がなされている土地で、他人の工作物があるため、これの全部又は一部が使用できないもの(従前の土地を自ら使用し、又は他人に使用させている場合を除く。) | 当該使用できない土地の面積が当該仮換地の地積のうちに占める割合により軽減又は免除 | ||

(5) 賦課期日現在、土地区画整理法第3条第4項及び第5項に規定する施行者が施行する土地区画整理事業による仮換地の使用開始がなされていない土地で、従前の土地の全部又は一部が使用できないもの | 当該使用できない土地の面積が当該土地の地積のうちに占める割合により軽減又は免除 | ||

(6) その他前3項又は前各号に掲げる固定資産との均衡上市長が特に減免を必要と認める固定資産 | 軽減又は免除 |

(別記)

(全部改正〔平成25年規則47号〕)

(全部改正〔平成25年規則47号〕)

(全部改正〔平成25年規則47号〕)

(全部改正〔平成25年規則47号〕)

(全部改正〔平成25年規則47号〕)

(追加〔平成25年規則47号〕)

(追加〔令和5年規則46号〕)

(全部改正〔平成25年規則47号〕、一部改正〔令和元年規則4号〕)